INTRODUCTION

Signer un compromis ou une promesse de vente à Longpont-sur-Orge, en 2026, ce n’est pas juste “un papier de plus”. C’est le moment où votre projet bascule dans le concret : des délais se déclenchent, des obligations apparaissent, et la moindre zone floue peut ensuite coûter du temps… ou de l’argent. Or, sur le terrain, je vois encore des vendeurs et des acheteurs avancer “au feeling”. Pourtant, les contrats de vente immobilière ont leur logique. Et quand on la comprend, tout devient plus simple.

Dans cet article, je vous explique — sans jargon inutile — les étapes clés de l’offre d’achat à l’acte authentique, et je partage mes conseils pratiques pour sécuriser votre transaction. L’objectif est clair : vous aider à choisir la bonne stratégie, au bon moment, pour éviter les pièges classiques.

L’offre d’achat : le vrai point de départ avant tout avant-contrat

On a tendance à l’oublier, mais tout commence presque toujours par l’offre d’achat. Et non, ce n’est pas une formalité “pour réserver”. C’est une étape qui engage déjà, parfois plus qu’on ne le croit.

À quoi sert une offre d’achat, concrètement ?

Une offre d’achat, c’est un document (souvent écrit) par lequel l’acheteur exprime sa volonté d’acheter un bien précis à un prix donné. Pour être valable et exploitable, elle doit contenir quelques éléments essentiels : la description du bien, le prix proposé, et une durée de validité (souvent une à deux semaines), le temps que le vendeur se positionne.

Ensuite, le vendeur a trois options : accepter, refuser, ou faire une contre-proposition. Jusque-là, c’est simple. Là où ça se complique, c’est quand on sous-estime la portée de l’acceptation.

Offre acceptée : attention, le vendeur est engagé

Le point clé, c’est celui-ci : dès que le vendeur accepte l’offre par écrit, il est engagé. Il ne peut plus revenir en arrière pour accepter une meilleure offre arrivée après. C’est une réalité terrain, et c’est aussi une des raisons pour lesquelles je demande toujours de regarder la solidité d’un dossier avant de “dire oui” trop vite.

Côté acheteur, tant que le vendeur n’a pas répondu, il peut se rétracter. Mais dès que l’offre est acceptée par écrit, le cadre de la vente est posé : prix, bien, et trajectoire. Ensuite, on prépare l’avant-contrat (compromis ou promesse), en cohérence avec le financement, les délais et les documents.

Mon conseil de professionnel : ne faites jamais une offre “pour voir”. Une offre acceptée, c’est le vrai coup d’envoi. Alors, autant s’assurer que le financement est cohérent et que la décision est mûre.

Le compromis de vente : l’engagement mutuel, simple… mais à cadrer

Après l’offre d’achat, on arrive souvent au compromis de vente. C’est l’avant-contrat le plus connu, celui que beaucoup de gens imaginent “standard”. Il a un avantage : il est clair, direct. Mais il impose aussi une rigueur, sinon ça devient vite source de blocages.

Pourquoi dit-on que le compromis “vaut vente” ?

Parce qu’en signant un compromis, le vendeur s’engage à vendre et l’acheteur s’engage à acheter, au prix et aux conditions prévues. Juridiquement, la vente est déjà formée, sous réserve des conditions suspensives. C’est précisément pour ça que je dis souvent : on ne signe pas un compromis comme on signe un reçu.

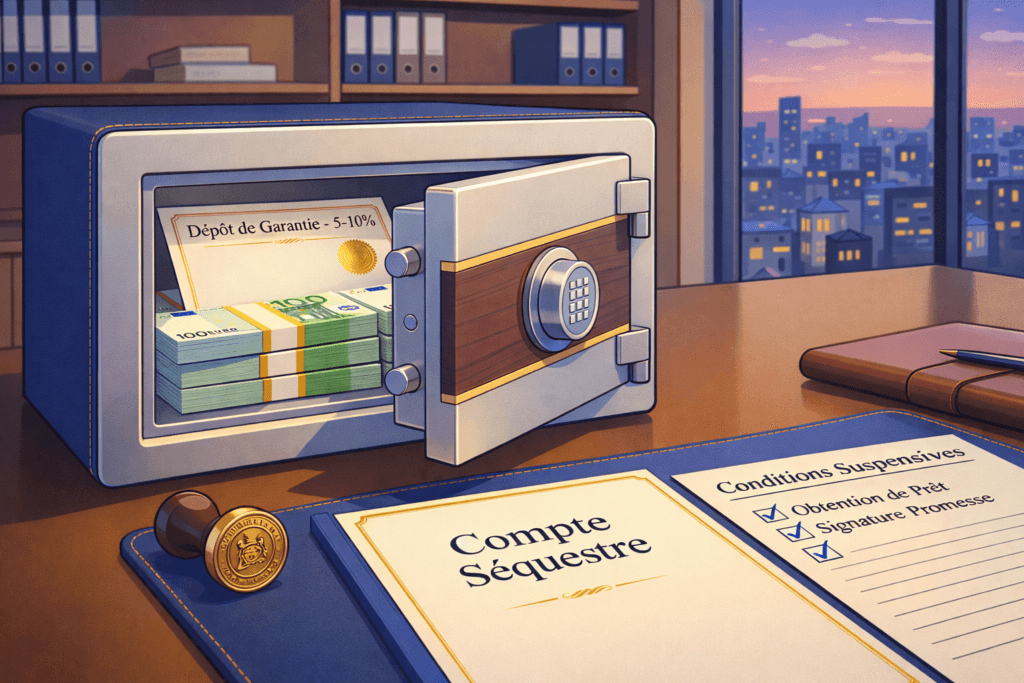

Dépôt de garantie, séquestre, et conditions suspensives

Lors du compromis, l’acheteur verse généralement un dépôt de garantie, souvent entre 5 % et 10 % du prix. Cette somme n’est pas versée au vendeur : elle est placée sur un compte séquestre chez le notaire. Elle prouve le sérieux du projet et sera déduite du prix final.

Le compromis inclut presque toujours des conditions suspensives, notamment celle d’obtention de prêt. Si la banque refuse dans le délai prévu, la vente est annulée et le dépôt est restitué. Mais attention : l’acheteur doit agir de bonne foi, faire des démarches réelles, et pouvoir le prouver.

Quand je recommande le compromis à Longpont-sur-Orge

Le compromis de vente est recommandé lorsque les deux parties sont absolument certaines de vouloir conclure la transaction. C’est la solution la plus simple et souvent la moins coûteuse, mais avec plus de risques si le dossier n’est pas solide, car le compromis “vaut vente”. Donc, oui : efficace. Mais uniquement si tout est cadré.

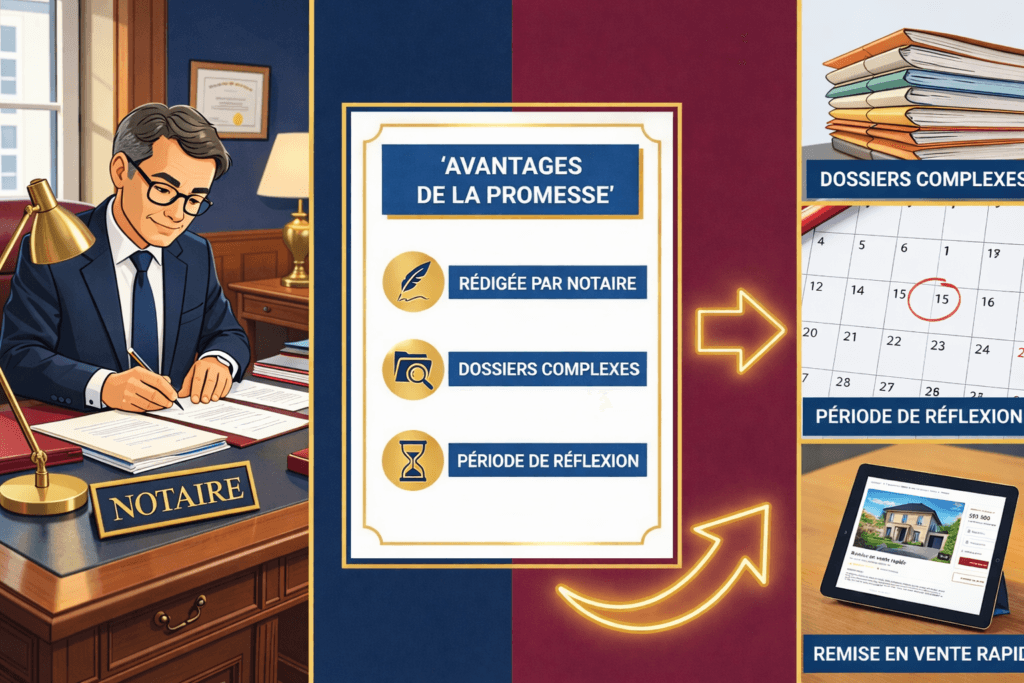

La promesse de vente : mon choix le plus fréquent à Longpont-sur-Orge

Sur le principe, promesse et compromis sont deux avant-contrats valables. Dans la vraie vie, à Longpont-sur-Orge, je favorise généralement la promesse de vente. Et ce n’est pas une posture : c’est du pragmatisme.

Pourquoi je la privilégie souvent

D’abord parce que la promesse de vente est très souvent rédigée par un notaire, ce qui sécurise énormément la transaction. Un compromis peut être rédigé par une agence. Même si le travail est sérieux, le notaire reste le plus compétent juridiquement, et c’est lui qui rédigera de toute façon l’acte authentique final. Autant verrouiller dès le départ.

Ensuite, la promesse est particulièrement utile :

- pour des dossiers plus complexes,

- lorsque l’acheteur souhaite une période de réflexion tout en sécurisant le bien,

- ou encore pour le vendeur qui souhaite pouvoir remettre son bien sur le marché rapidement en cas de défaillance de l’acheteur.

Indemnité d’immobilisation : ce qu’il faut savoir

On parle souvent d’indemnité d’immobilisation en promesse de vente. Il est important de préciser que l’indemnité d’immobilisation n’a aucune obligation légale d’être versée. En pratique, elle est toutefois très fortement recommandée, car elle permet à l’acheteur de prouver son engagement et sa motivation auprès du vendeur. Dans les faits, elle est prévue dans environ 95 % des cas, car c’est devenu naturel et rassurant, surtout quand le vendeur immobilise son bien pendant une période donnée.

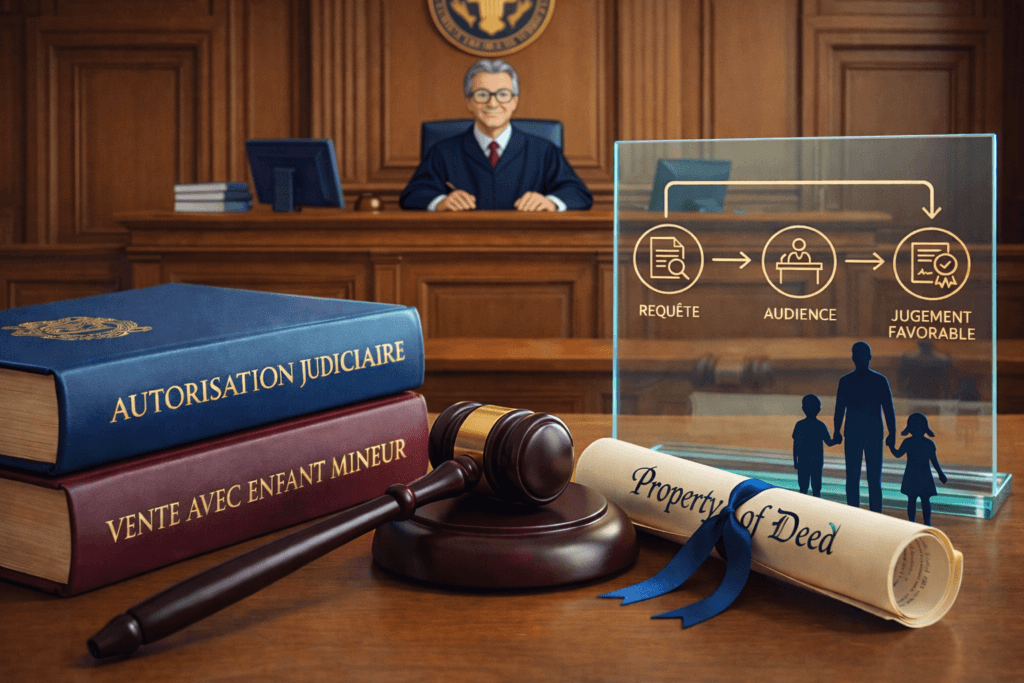

La promesse d’achat : une exception utile, dans de rares cas

On en parle peu, et pourtant elle existe : la promesse d’achat. À Longpont-sur-Orge, je l’utilise rarement, mais dans certains contextes bien précis, elle peut s’avérer utile.

Contrairement à l’offre d’achat classique, la promesse d’achat engage uniquement l’acheteur à acheter, sous conditions. Elle se prête bien aux dossiers juridiquement complexes, lorsque la vente dépend d’un élément extérieur ou d’un délai administratif.

Un exemple réel : vente d’un bien détenu avec un enfant mineur

J’ai eu le cas une fois, avec un primo-accédant motivé sur un appartement que j’avais en vente. Le vendeur était pressé, mais le bien appartenait au vendeur et à son enfant mineur, suite au décès de l’un des deux parents. Les frais de gestion et de copropriété étaient trop lourds, et nous devions vendre rapidement. Mais il fallait obligatoirement faire une REQUÊTE AU JUGE AUX AFFAIRES FAMILIALES pour obtenir l’autorisation de vendre dans l’intérêt de l’enfant.

La motivation du vendeur était limpide : ce bien, devenu une charge financière importante, dépassait ses capacités. Les revenus potentiels d’une location ne compensaient pas les charges. Et le vendeur, ayant pu acheter un pavillon pour y vivre avec ses enfants, souhaitait éviter que cet appartement devienne une difficulté financière durable pour la famille.

Pourquoi la promesse d’achat a été utile ici

L’avantage de la promesse d’achat, dans ce cas précis, c’est qu’elle n’engage que l’acheteur à acheter, toujours avec condition suspensive d’obtention de prêt, sans indemnité d’immobilisation, et avec une condition suspensive indispensable : l’accord du juge autorisant la vente.

Surtout, pendant la procédure de requête — parfois longue selon les tribunaux — l’acheteur a pu, dès la signature de la promesse, entamer immédiatement les démarches auprès de sa banque en parallèle. Si l’acheteur est motivé, c’est un vrai levier : on ne perd pas des semaines à attendre “sans avancer”.

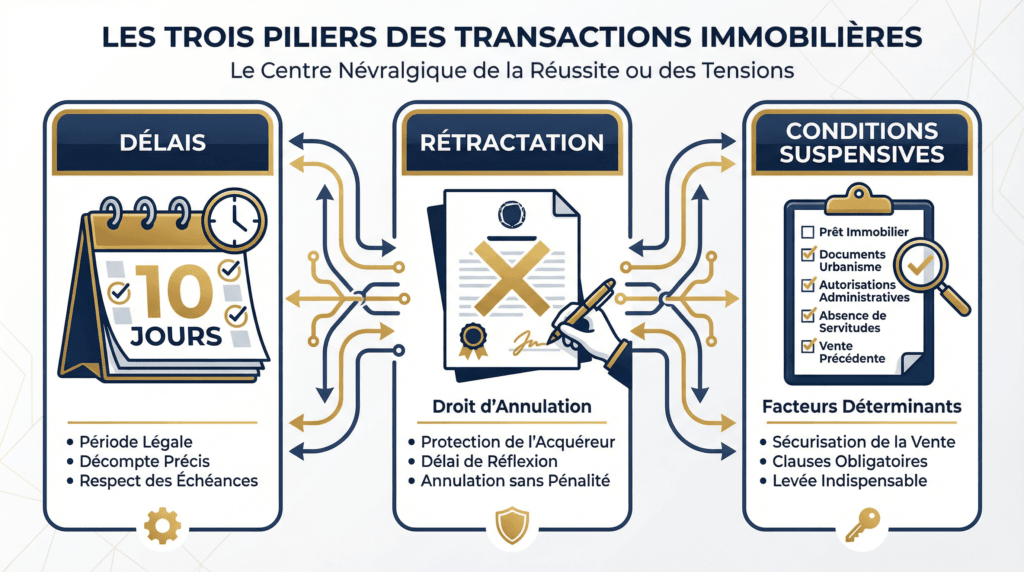

Délais, rétractation et conditions suspensives : le nerf de la guerre

Que l’on signe un compromis ou une promesse de vente à Longpont-sur-Orge, la réalité se joue sur trois points : délais, rétractation, conditions suspensives. Et c’est souvent là que les dossiers se tendent… ou se sécurisent.

Le délai de rétractation : 10 jours, mais pas “au hasard”

L’acheteur non-professionnel bénéficie d’un délai de rétractation de 10 jours après la notification de l’avant-contrat. Ce délai est une protection forte. Une fois passé, l’engagement devient sérieux : on avance, on suit les délais, et on respecte le cadre prévu.

Conditions suspensives : prêt, documents, et cas particuliers

La condition suspensive de prêt est la plus classique. Si la banque refuse dans les délais, la vente est annulée sans pénalité, et le dépôt (ou l’indemnité) est restitué selon le cas. Mais l’acheteur doit faire ses démarches de bonne foi. C’est pour ça que je conseille toujours de préparer le financement avant même de signer : simulation, échange bancaire, accord de principe si possible.

Et parfois, on ajoute d’autres conditions suspensives : autorisations, régularisations, servitudes, documents de copropriété complets. Chaque vente a sa logique.

Les obligations du vendeur : transparence et sécurité juridique

Vendre, ce n’est pas juste signer. Un vendeur a des obligations, et en 2026, les acheteurs y sont très attentifs. Donc, mieux vaut jouer carte sur table.

Diagnostics obligatoires : ne pas les bâcler

Le vendeur doit fournir un dossier de diagnostics techniques (DDT) complet et à jour : DPE, amiante, plomb, électricité/gaz si applicable, ERP, etc. Et selon les situations : assainissement, métrage, règlement de copropriété, PV d’AG, carnet d’entretien… tout dépend du bien.

👉 J’ai rédigé un article dédié à ce sujet, très pratique, que je vous conseille de lire ici : https://immobilier-longpontsurorge.fr/les-diagnostics-immobiliers-a-longpont-sur-orge/

Délivrance conforme et vices cachés : deux points à sécuriser

Délivrance conforme : le bien livré doit correspondre à ce qui a été visité et décrit.

Vices cachés : un défaut grave, non apparent, peut engager le vendeur.

Dans la vraie vie, une règle simple fonctionne : documenter ce qui compte. Factures, entretiens, éléments techniques, travaux… Plus on annexe, plus on sécurise.

Les obligations de l’acheteur : financement et sérieux du dossier

Acheter, ce n’est pas “juste obtenir un prêt”. C’est respecter un calendrier, fournir des documents, et avancer sans traîner.

Financement : l’avantage décisif, surtout quand il y a concurrence

Quand je présente un dossier à un vendeur à Longpont-sur-Orge, la différence se fait souvent sur un point : la solidité du financement. Une simulation, un accord de principe, un courtier réactif… Cela rassure immédiatement. Et, logiquement, un vendeur choisit la sécurité.

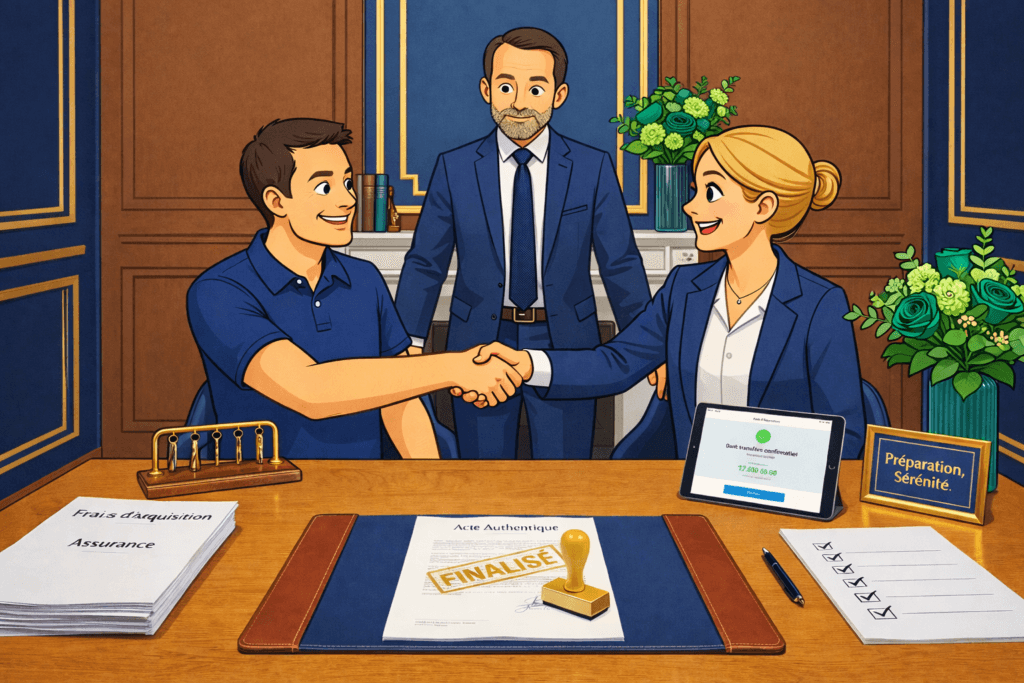

Signature finale : l’acte authentique chez le notaire

L’acte authentique, c’est le moment où tout se finalise : transfert de propriété, remise des clés, paiement du prix, et paiement des frais d’acquisition. Là aussi, tout se prépare en amont : fonds, banque, assurances, documents. Plus on anticipe, plus c’est fluide.

Les “frais de notaire” : ce que c’est vraiment

On dit “frais de notaire”, mais c’est trompeur. En réalité, la plus grande partie ne va pas au notaire.

En immobilier ancien, on est souvent autour de 7 à 8 % du prix (ordre de grandeur). Et la répartition, dans les grandes lignes, ressemble à ceci :

- Environ 80 % : taxes et droits (État + collectivités), notamment les droits de mutation.

- Environ 10 % : débours (frais avancés par le notaire : documents d’urbanisme, cadastre, formalités, etc.).

- Environ 10 % : rémunération du notaire (émoluments), c’est la partie qui rémunère son travail de sécurisation et de rédaction.

Exemple simple : sur 200 000 €, des frais autour de 16 000 € peuvent se répartir de manière indicative ainsi : ~12 800 € de taxes, ~1 600 € de débours, ~1 600 € d’émoluments. Dit autrement : le notaire n’empochera pas “16 000 €”, loin de là.

Marché immobilier à Longpont-sur-Orge en 2026 : pourquoi les contrats comptent encore plus

En 2026, le marché est plus rationnel. Les acheteurs comparent davantage, posent plus de questions, et deviennent plus attentifs aux sujets techniques : DPE, charges, copropriété, conformité. De leur côté, les vendeurs veulent éviter les dossiers fragiles.

Donc, comprendre la différence entre compromis et promesse de vente à Longpont-sur-Orge, ce n’est pas théorique. C’est un outil de tri, de sécurisation et de gain de temps.

Conclusion

Si je devais résumer : une vente réussie, ce n’est pas “de la chance”. C’est avant tout de la méthode. Commencer par une offre d’achat claire, choisir l’avant-contrat le plus adapté (compromis ou promesse de vente), sécuriser les conditions suspensives et avancer avec un notaire et des documents complets, c’est ce qui évite la majorité des blocages.

En 2026, à Longpont-sur-Orge, le marché est plus exigeant. Les acheteurs comme les vendeurs sont plus attentifs aux délais, au financement, aux diagnostics, aux charges et aux aspects juridiques. Prendre le temps de comprendre la différence entre promesse ou compromis de vente à Longpont-sur-Orge avant de signer, c’est souvent ce qui permet de gagner des semaines par la suite… et d’éviter bien des tensions.

Si vous avez un projet en cours, ou simplement des questions avant de vous engager, un échange en amont fait souvent toute la différence. Clarifier la bonne stratégie dès le départ permet d’aborder la signature chez le notaire avec beaucoup plus de sérénité, et un projet immobilier bien sécurisé.

À retenir

- L’offre d’achat est la vraie première marche : une fois acceptée par écrit, le vendeur est engagé.

- Le compromis de vente engage les deux parties et demande un dossier très solide.

- La promesse de vente est souvent plus sécurisée, notamment quand elle est rédigée par un notaire.

- L’indemnité d’immobilisation n’est pas obligatoire légalement, mais elle est très fortement recommandée et prévue dans la grande majorité des cas.

- La promesse d’achat est une exception utile dans de rares dossiers, notamment quand une procédure (comme une requête au juge) allonge les délais.

FAQ

obtenir des conseils pour votre projet immobilier ?

Antonio Figueiredo

Conseiller immobilier · IAD France

- 📍 Longpont-sur-Orge (91310)

- 📞 +33 7 86 46 32 97

- ✉️ antonio.figueiredo@iadfrance.fr

Contactez-moi

Une question, un projet immobilier ? Je vous réponds rapidement.