Introduction

Rentrée 2025. Après deux années de turbulences, le marché immobilier français donne enfin des signes de stabilisation. Les prix reculent encore dans certaines grandes villes, les volumes de ventes repartent timidement à la hausse, et les taux d’intérêts restent le grand arbitre des projets. À Longpont-sur-Orge comme ailleurs, vendeurs et acquéreurs se demandent : est-ce le bon moment pour agir ? Jetons un œil aux chiffres et aux perspectives.

Le marché immobilier français à la rentrée 2025 : entre stabilisation et rebond

Construction de logements : stagnation au plus bas

Le neuf traverse toujours une zone de turbulences. Les mises en chantier sont tombées à 276 000 logements sur un an, soit un niveau plancher historique. Les réservations de particuliers stagnent autour de 15 700 unités au 2e trimestre 2025 (–2,3 % vs T1), tandis que les ventes en bloc aux investisseurs reculent de 6,5 %. Les professionnels estiment qu’il faudra 2 à 3 ans avant un redémarrage solide.

Volume des ventes : un rebond encourageant

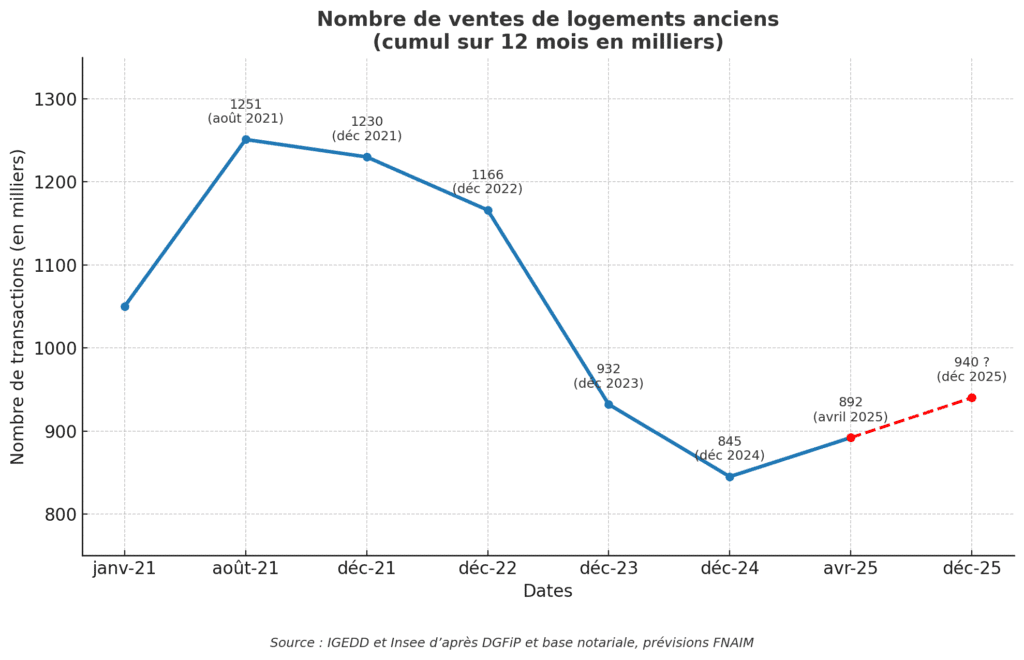

Côté ancien, le marché montre une vraie respiration. Après un creux à 845 000 transactions fin 2024, la FNAIM prévoit 940 000 ventes d’ici fin 2025. Soit un rebond de +10 à +15 % en un an. Les acquéreurs reprennent confiance, encouragés par des prix qui se normalisent.

Prix et inflation : un ajustement en cours

Depuis le pic de 2021, les prix corrigent doucement. En moyenne nationale, les logements anciens ont perdu 4 à 5 %. En parallèle, l’inflation a absorbé une partie de la hausse passée : en termes réels, les prix reviennent à leur niveau de 2018. Une normalisation, plus qu’un effondrement.

Immobilier ancien : un retour progressif à la normale

Baisse des prix dans les grandes villes

En Île-de-France, les maisons reculent de 4,9 % sur un an. À Lyon, les appartements affichent –4,8 %. Paris reste sous pression avec des prix qui s’ajustent trimestre après trimestre. Pour les acquéreurs, cela ouvre des fenêtres d’opportunité.

Résilience du marché local et taux de rotation

Le taux de rotation des logements (ventes rapportées au parc total) est remonté à 2,3 % au S1 2025. Pas encore le niveau record de 2021 (3,4 %), mais suffisant pour montrer une dynamique. Le marché reste résilient, même après le creux de 2024.

Transactions : un creux en 2024, mais au-dessus des précédentes crises

Avec 11,6 transactions pour 1000 habitants en 2024, le marché a ralenti. Mais restons lucides : on est encore au-dessus de 2009 (9,2) et 2014 (10,4). Autrement dit, le marché français encaisse les chocs mieux qu’avant.

Taux d’intérêt et financement : quelles perspectives fin 2025 ?

Légère hausse attendue

Les taux moyens de crédit immobilier se situent aujourd’hui autour de 3,2 %. Les projections tablent sur une hausse contenue d’ici décembre : entre +0,2 et +0,5 %. Pas de flambée, mais un léger frein supplémentaire pour certains ménages.

Conséquences pour les acheteurs à Longpont

Un couple primo-accédant à Longpont-sur-Orge, qui envisageait un prêt de 250 000 €, verra ses mensualités augmenter d’environ 50 € par mois si les taux montent de 0,5 %. Rien d’insurmontable, mais de quoi inciter à anticiper.

Opportunités de renégociation pour les vendeurs

Certains vendeurs pourraient profiter de la baisse relative des prix pour repositionner leur bien et séduire des acquéreurs devenus plus attentifs au financement. La clé : fixer un prix cohérent avec le marché local.

Marché local : Longpont-sur-Orge et l’Essonne

Tendances locales des prix

Dans l’Essonne, les prix suivent la tendance nationale avec une légère correction sur les maisons et une stabilisation des appartements. Les biens bien situés à Longpont continuent de trouver preneur rapidement.

Profil des acquéreurs en 2025

Les jeunes ménages restent moteurs, attirés par les prix plus abordables qu’à Paris intra-muros. Les investisseurs locatifs, eux, se montrent plus prudents face aux incertitudes fiscales et à la rentabilité qui s’érode.

Conseils pour les vendeurs

À Longpont, les biens sans défaut (bonne isolation, pas de gros travaux) se vendent encore correctement. Pour les autres, il faudra ajuster le prix, voire envisager quelques rénovations énergétiques pour rester compétitif.

Comparaison internationale : quand l’Europe du Sud inspire

Espagne et Portugal en plein rebond

L’Espagne affiche une croissance impressionnante avec +23 % de ventes de logements neufs en 2024. Le Portugal n’est pas en reste avec +14,5 % de transactions. Ces deux pays ont bénéficié d’une politique de crédit plus souple et d’un regain économique fort.

Différences structurelles avec la France

En France, la durée des crédits reste limitée à 25 ans (contre 30 ans en Espagne). La fiscalité et les normes contraignantes ralentissent aussi le marché. Pas étonnant que la reprise soit plus lente.

Leçons pour Longpont

Ces exemples montrent qu’un assouplissement du crédit et une politique incitative pourraient relancer plus rapidement le marché local. En attendant, vendeurs et acquéreurs doivent composer avec un contexte plus prudent.

Et du côté des professionnels de l’immobilier : quelle est la tendance ?

Agences traditionnelles : un modèle fragilisé

Les grands réseaux historiques peinent à croître. Ils restent présents, mais leur progression est faible. Les faillites d’agences traditionnelles ont été plus nombreuses en 2022-23 qu’en 2008, signe d’une fragilisation du modèle.

Réseaux de mandataires : une montée en puissance

À l’inverse, les réseaux de mandataires (IAD, etc.) connaissent une ascension fulgurante. En 2010, ils ne représentaient rien. En 2025, ils pèsent déjà un quart du marché. Et quand le marché global progressait de +11 % au premier semestre 2025, ces réseaux réalisaient entre +30 et +45 %, soit 20 à 30 points de plus que la moyenne.

Un phénomène mondial

Le phénomène dépasse la France. À Singapour, un réseau de type mandataire a dépassé ERA (modèle agence classique) pour devenir leader. Aux États-Unis, EXP, 9 fois plus petit qu’Anywhere (Century 21) en 2018, est désormais au même niveau. Partout, ces nouveaux modèles prennent des parts de marché.

Une tendance durable

Les mandataires séduisent par leur flexibilité, leurs coûts réduits et leur adaptation rapide aux nouvelles pratiques (digital, réseaux sociaux). Face à eux, les agences classiques devront se réinventer pour ne pas perdre davantage de terrain.

Prévisions pour la fin 2025 et au-delà

Un marché en lente reprise

Tous les signaux convergent : le marché de l’ancien repartira progressivement, tandis que le neuf mettra plus de temps à s’ajuster.

Risques : tensions sur le neuf, incertitudes macro

La pénurie de construction neuve risque d’alimenter la tension dans certaines zones tendues. De plus, les incertitudes budgétaires et politiques pourraient peser sur la confiance.

Opportunités : achat au bon moment

Pour les acquéreurs à Longpont, 2025 représente une fenêtre intéressante : prix en léger recul, taux encore soutenables. Pour les vendeurs, une bonne stratégie de mise en valeur permettra de tirer son épingle du jeu.

Conclusion : se préparer dès maintenant à Longpont-sur-Orge

La rentrée 2025 marque un tournant. Le marché immobilier n’est plus en chute libre, il se stabilise et amorce un redémarrage. À Longpont-sur-Orge, vendeurs et acquéreurs doivent rester attentifs, car chaque décision se joue sur des détails : prix ajusté, financement anticipé, rénovation bien pensée.

👉 Besoin d’un conseil ou d’une estimation gratuite ? Contactez-moi pour faire le point sur votre projet immobilier à Longpont.

À retenir

- Marché français : volumes de ventes en hausse (+10 à +15 % attendus en 2025).

- Prix en recul de 4 à 5 % depuis 2021, retour à la normale.

- Neuf en panne, redémarrage attendu d’ici 2 à 3 ans.

- Taux autour de 3,2 %, avec légère hausse attendue fin 2025.

- Longpont-sur-Orge : opportunités pour les acquéreurs, prudence sur les prix pour les vendeurs.

- Professionnels : les réseaux de mandataires gagnent du terrain face aux agences.